语言

语言

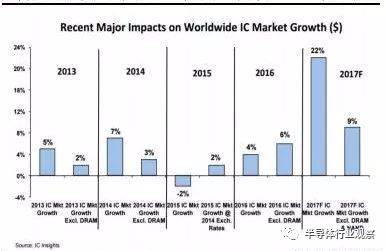

半导体是电子信息产业最重要的基本元素,是实现电子性能的载体,支撑着通信、计算机、信息家电与网络技术等电子信息产业的发展。近两年随着AI芯片、5G芯片、汽车电子、物联网等下游产业的兴起,全球半导体行业重回景气周期。根据全球半导体贸易统计组织的数据,2016年Q4全球半导体销售额为930亿美元,同比增长12%;2017年前三季度均保持20%左右的同比增长,Q3销售额突破1000亿美元,再创历史上最新的记录。这一轮景气周期的驱动力大多数来源于内存缺货潮,其中DRAM的销售额飙升74%,NAND的销售额增长44%;而除去内存芯片以外的IC市场也获得了9%的年度增速,同样创造了近几年少有的增幅。未来随着指纹识别、光学传感等新应用的层出不穷,半导体下游的应用市场预计将继续扩大。

硅片是半导体芯片制造最重要的基础原材料,目前90%以上的芯片和传感器是基于半导体单晶硅片制造而成。且硅片在晶圆制造材料中的需求占比近30%,是份额最大的材料。据SEMI的数据,2017 年三季度全球硅片出货总面积达到2997 百万平方英寸(各种尺寸合计),环比增长0.64%,同比增长9.8%,连续六季度创下历史单季最高出货记录,这和半导体产业启动景气周期的时间相吻合。

从2017年初开始,硅片的价格便不断上涨。全球硅片市场Q1合约价平均涨幅约达10%,Q2硅片价格持续上涨,累计涨幅已超过20%,自Q3合约价再调涨10%左右,且涨价趋势正快速从12英寸硅片向8英寸与6英寸蔓延。目前,信越半导体及SUMCO胜高的12寸硅片签约价已从2017年的75美元/片涨至120美元/片,涨幅高达60%。

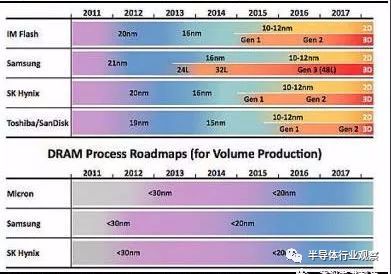

1.先进的制程工艺对硅片质量发展要求提高。全球晶圆代工大厂:台积电、三星电子、英特尔进入高端制程工艺竞赛,20nm以下的先进工艺将在整个晶圆代工中的比例慢慢的升高,先进的工艺对高质量大硅片的需求越来越大。

2.存储芯片市场爆发显著拉动12英寸硅片需求。DRAM、NAND Flash 等存储芯片均采用12英寸晶圆为主,根据IC Insights的数据,2017年 DRAM销售额飙升74%,NAND销售额强劲增长44%。同时三星、SK海力士、英特尔/美光(双方是合作伙伴关系)、东芝等厂商全力投入3D NAND扩产,3D NAND的投资热潮将刺激300mm(12英寸)大硅片的市场需求。

3.受益于汽车电子,消费电子,人工智能等行业的加快速度进行发展,半导体芯片的应用场景范围急速扩大。智能手机的出货量增长和创新升级将带动指纹识别芯片和摄像头CIS芯片的需求增加,汽车电子的普及也将带动汽车半导体迅速增加,除此以外还有物联网MCU微控制器等IC芯片开始迅速增加,这些需求端的扩大都为8英寸和12英寸硅片带来新的增量。

4.全球范围内兴建晶圆代工厂,尤其是中国大陆的晶圆厂将爆发式扩张,对于原材料硅片的需求预期将进一步上升。我们预计2018-2019年硅片供需状况将更加紧张。SEMI的统计,预估2017年到2020年的四年间,将有26座新晶圆厂在中国大陆投产,成为全世界新建晶圆厂最积极的地区,整个资本预算占全球新建晶圆厂高达百分之四十二(全球共62座),成为全世界新建投资最大的地区。

图表8:到2020年底预计将有17个12英寸晶圆代工厂投产,总数将达到117个

硅片产业经历了多年低潮期,主要硅片供货商近几年没有扩产,过剩产能得到消化,目前全球主要的硅片生产商的产能已经全开却仍不足以满足订单需求,产能持续吃紧。而根据SUMCO最新公布的信息数据显示,计划投入4亿美元(约26.4亿人民币)将12英寸硅片月产能提高11万片,即平均每1万片月产能对应投资约24亿元,兴建到投产时间为2-3年,说明硅片的产能投资资金需求高且投资周期长。因此我们预计未来几年硅片的缺货将是常态,并且随着需求的进一步增长,供需缺口将继续扩大。

1.4.国际巨头供给垄断倒逼硅片国产化加速,急需实现半导体行业上游的自主可控

目前主流半导体硅片市场的全球寡头垄断已形成,2016年日本信越、日本SUMCO、台湾环球晶圆、德国Siltronic、韩国LG Silitron等前5大硅片公司的销量占到92%。而在12英寸(300mm)大硅片方面,垄断形势越来越明显,2015年日本信越、日本SUMCO、台湾环球晶圆、德国Siltronic、韩国LG Silitron、Sun Edison等前六大半导体硅片厂(环球晶圆还未收购Sun Edison)的销售份额就已达到97.8%,垄断寡头中没有一家中国大陆的企业。

相较而言,我国半导体用大尺寸硅片产业的差距仍然非常大。根据中国电子材料行业协会数据,2016年国内企业在4-6英寸硅片(含抛光片、外延片)上的产量约为5200万片,基本能满足国内4-6英寸的晶圆需求。2016年国内8英寸硅片总产量(含抛光片和外延片)总计为120万片,而月需求量约80万片;8英寸硅片下游应用广泛,随着汽车电子、指纹识别芯片和摄像头CIS芯片等市场的快速增长以及应用场景范围的持续扩大,预计从2020年开始月需求将达750万-800万片,供需缺口大。

在12英寸硅片领域,目前我国甚至还未具备相应的生产能力,完全依赖进口。12英寸大硅片主要使用在于CPU/GPU和Memory等先进的芯片,自2009年开始市场占有率超过 50%,到2015年的份额已达到78%,根据SEMI预计2020年将占硅片市场需求大于84%的份额。目前国内的总需求约为50万片/月,我们预计到2018年后总需求为110万-130万片/月。

在全球硅片供需缺口持续扩大的情况下,为确保2018年硅片供货无虞,全球半导体大厂采预付订金方式确保明年货源,价格则每季调涨。目前,日本硅片大厂Sumco5月起已决定砍掉大陆NOR Flash厂武汉新芯的硅片订单,优先供货给台积电、英特尔等大厂,加速造成大陆半导体硅片不足的困境。这样一个供不应求并且寡头垄断程度很高的硅片市场,将倒逼硅片国产化进程加速。

目前我国的集成电路产业还是处于发展中的弱势产业,在过去七年中我国集成电路的贸易逆差处于一直上升的状态。从2010年的1277.4亿美元上升到2016年的1657亿美元,在每年进口的工业品中遥遥领先,是第二名的汽车及其零部件746亿美元的三倍,可见集成电路产业急需实现进口替代。硅片是整个半导体工业的基础,如果在眼下这一轮硅片缺货潮中,国外硅片大厂对中国晶圆代工厂停止供货,那么国内投入上千亿美元建设起来的半导体芯片制造业将随时面临产业链的断裂。当基础材料无法自主可控的时候,整个产业就没办法真正地自行站立。因此硅片国产化刻不容缓。

投建大硅片项目对我国集成电路产业的意义就是上游(原材料端)的自主可控。目前国内至少已有9个硅片项目,合计投资规模超520亿元人民币:包括上海新昇(68亿元)、重庆超硅、成都超硅(50亿元)、宁夏银和、浙江金瑞泓(50亿元)、郑州合晶一二期(53亿元)、无锡宜兴中环晶盛项目(30亿美金)、京东方西安高新区项目(100亿元)等。目前国内的总需求约为50万片/月,我们预计到2018年后总需求为110万-130万片/月。而目前我国正在规划中的12寸硅片月产能已达到120万片,某些特定的程度上可以缓解硅片缺货的问题。

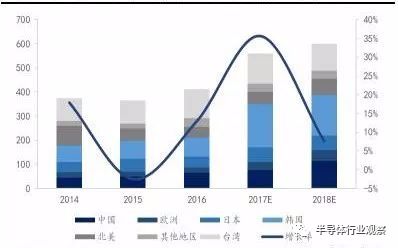

随着下游半导体行业景气度的持续提升以及晶圆制程工艺的一直在升级,全球迎来半导体晶圆厂的投资热潮。根据SEMI报告,2017-2020年间,全球将新建62座半导体晶圆厂,中国大陆地区将占26 座,其中12英寸(300mm)晶圆厂也将占到大比例。以一座投资规模为15亿元美金的晶圆厂为例,晶圆厂70%的投资用于购买设备(约10亿元美金),所以晶圆厂的投资热度势必将大幅带动半导体设备行业的发展。

根据SEMI 12月13日刚刚公布的年终预测,2017年全球半导体制造设备销售额将增长35.6%,达到559亿美元,这标志着半导体设备市场首次超过了2000年的市场高点477亿美元。预计2018年全球半导体设备市场的销售额将增长7.5%,再次打破历史记录,达到601亿美元。其中2017年晶圆加工设施将增加37.5%,达到450亿美元。前端部分,包括FAB设施设备、晶圆制造和掩模设备,预计将增加45.8%至26亿美元。封装设备部分将增长25.8%,至38亿美元,而半导体测试设备预计今年将增长22%,达到45亿美元。

分地区来看,2018年中国的设备销售增长率将最高,为49.3%,达到113亿美元。2018年,韩国、中国和台湾地区预计将保持前三的市场排名,韩国将以169亿美元保持在榜首。预计中国将以113亿美元变成全球第二大市场,而台湾地区的设备销售额将接近113亿美元。

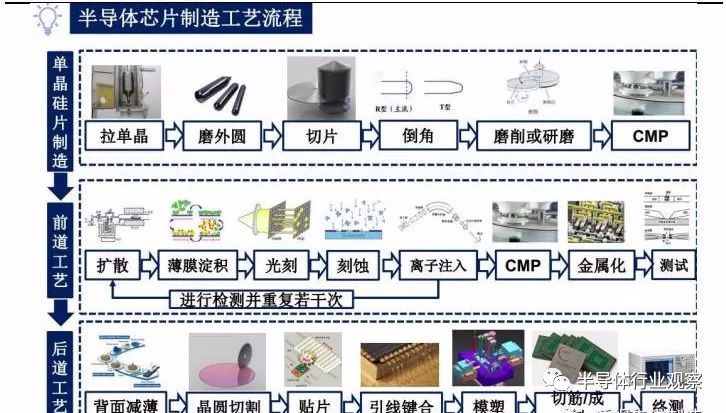

晶圆制造指的是根据设计出的电路板图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出整片已完成功能及性能实现的晶圆片。该产业属于典型的资产和技术密集型产业。根据SEMI的数据,以一座投资规模为15亿元美金的晶圆厂为例,晶圆厂70%的投资用于购买设备(约10亿元美金),设备中的70%是晶圆的制造设备。其次,封装设备和测试设备占比约为15%和10%。

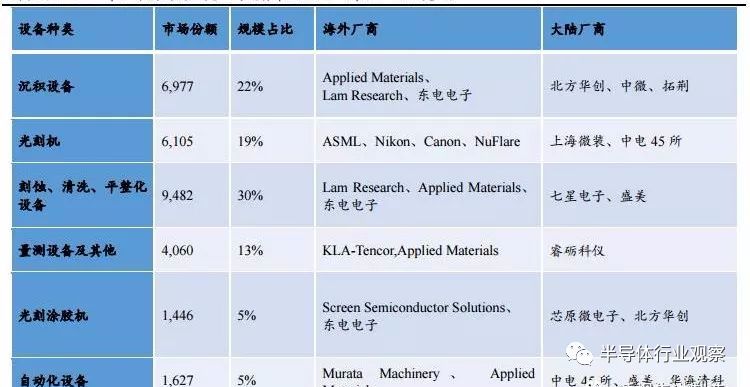

晶圆制造设备中,光刻机,刻蚀机,薄膜沉积设备为核心设备。分别占晶圆制造环节的30%,25%,25%。

其中光刻机是半导体芯片制造的最核心设备,技术难度最高,单台设备价格在2000万美金以上,一个晶圆厂需要几台左右,高端领域已被荷兰ASML所垄断,市场占有率高达80%。ASML新出的EUV光刻机可用于试产7nm制程,价格高达1亿美元。而在国内处于技术领先的上海微电子装备有限公司已量产的光刻机中,性能最好的是能用来加工90nm芯片的光刻机;在全球晶圆代工大厂台积电、三星电子、英特尔展开20nm以下制程工艺竞赛的今天,国产光刻机在技术上的落后显而易见。

其次是薄膜沉积设备,单价在200-300万美元,一个晶圆厂需要30台左右。AMAT在CVD设备和PVD设备领域都保持领先,而北方华创、沈阳拓荆等国内企业正在突破:其中北方华创可应用于14nm制程的HM PVD和AI PVD设备开始步入生产线nm制程的PVD设备已量产。

再者是刻蚀机,单价在200万美元左右,一个晶圆厂需要40-50台刻蚀机,行业龙头是Lam Research。国产刻蚀机的市场占有率已从1%提升至6%:中微半导体的16nm刻蚀机已实现商业化量产,7-10nm刻蚀机设备已达到世界领先水平;北方华创可应用于14nm制程的硅刻蚀机也开始步入生产线年全球晶圆制造类主要设备市场规模(单位:百万美元)

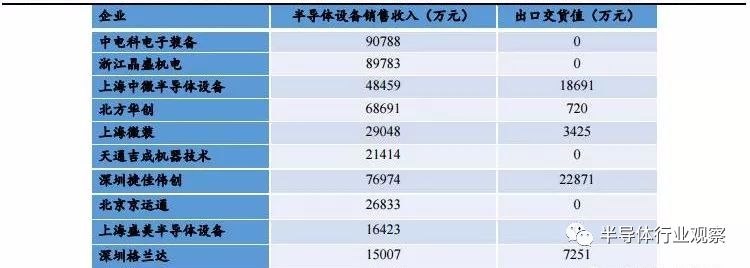

图表19:2016年大陆半导体设备制造企业:IC设备份额占40%,同比+28.5%;出口为6.94亿元,同比+12.7%

国家政策与资金持续加码,设备投资占比尚低目前国家分别从政策层面和资金层面强力推动半导体国产化的进程。2014年,国家发布《国家集成电路产业高质量发展推进纲要》,提出建立从晶片到终端产品的产业链规划,其中强调在设备材料端要在2020年之前打入国际采购供应链这一目标。

2015年,国家集成电路大基金成立,首期募集资金达1387.2亿人民币,以直接入股方式,对半导体企业给予财政支持或协助购并国际大厂。现在大基金二期正在酝酿中,预计不低于千亿规模。此外,截止到2017 年 6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达 6532 亿元,如果再加上酝酿中“二期”大基金,规模将直逼一万亿。

国家集成电路的大基金已确定进入了密集投资期,大基金在上中下游布局的公司数众多,涵盖了IC设计,晶圆制造,和芯片封测等领域。设备企业投资较少,只有少数几家例如长川科技,大基金持股比例为7.5%。

我们认为,未来大基金和国家产业政策在设备方面的投资力度和政策扶持会加快,设备国产化是IC国产化的重中之重。

大基金一期重点在制造,晶圆代工28nm和存储是关键:截至2017年9月,大基金累计投资55个项目,涉及40家IC企业,承诺出资1003亿,实际出资653亿。

目前的投资中,制造的投资额占比为 65%、设计占 17%、封测占 10%、装备材料占 8%。芯片制造环节目前已经支持了中芯国际等先进制程的晶圆代工厂以及长江存储等存储器制造厂;设计领域则主要在CPU、FPGA等高端芯片领域展开投资;封装测试领域重点支持长电科技、华天科技、通富微电等项目。相比之下,大基金在装备和材料环节的投资规模和力度要小很多,但仍然在推进光刻、刻蚀、薄膜沉积等核心装备的发展。大基金二期将会适当加大对于设计业的投资,围绕国家战略和新兴行业,比如智能汽车、智能电网、人工智能、物联网、5G 等领域来投资规划。图表22:大基金主要投资方向和被投资企业

我们认为,在集成电路这样的技术和资产密集型产业,只有实现设备国产化才能够掌握最核心的工艺,才可以在一定程度上完成真正意义上的国产化,预计未来国家资金会继续不断地向设备端倾斜。

半导体设备垄断程度高,国产设备差距大2016年全球半导体专用设备前十名制造商(美国应用材料,荷兰ASML等)的销售规模达到了379亿美元,市占率高达92%。而中国半导体设备前十名制造商的销售额约7.3亿美元,在收入规模上差距大。

集成电路行业属于典型的技术推动和资本密集型行业,目前我国的的设备自制率仅为14%左右,且集中于后道的封测环节(技术难度低)。未来随国家02专项的继续推进和国家集成电路大基金的资金到位,关键设备领域如光刻机,刻蚀机,薄膜沉积设备等均有望实现技术突破。图表23:全球前十大半导体厂商

硅片设备需求空间大,核心环节国产化已有突破想要改变芯片全靠进口的现状,其原料硅片的生产必须先一步实现国产化,解决硅原料的国产化的当务之急。为此,国家启动了“大硅片国产化”重大科学技术专项。

硅片制造关键环节:拉晶、研磨、抛光和质量控制以IC 集成电路用的300 毫米(12 寸)大硅片为例,生产的基本工艺流程如下: 拉晶—滚磨—线切割—倒角—研磨—腐蚀—热处理—边缘抛光—正面抛光—清洗—外延—检测。其中,拉晶、研磨、抛光工艺和质量控制

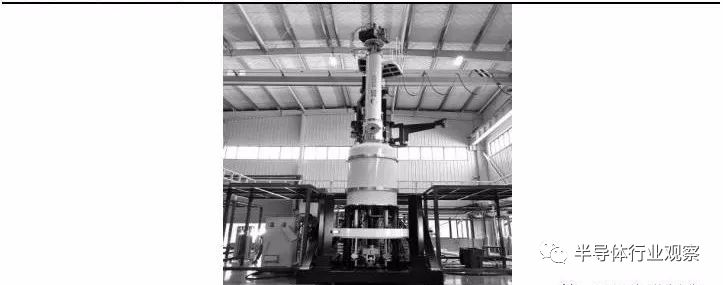

拉晶设备国产化已有成效,12寸已研发成功晶体生长设备直接决定了后续硅片的生产效率和质量,是硅片生产的全部过程中的重中之重。

上海新昇使用,连续数月稳定运行,其技术先进性、使用节能性等指标甚至超越了国外设备,性价比更高。根据新昇的计划,累计要装机超过60台,与南京晶能的后续订单还在洽谈中。图表29:南京晶能研制的国产12英寸350KG半导体单晶硅炉

磨切设备:大致上可以分为研磨机和切断机(切片机)磨削设备用于将厚度偏差较大、损伤层较深的切片平整化,达到微米级别的平整度,相当于表面粗加工。

所以只适用于6寸(15mm)的硅片。内圆切片机是在刀片内孔边缘电镀金刚石磨料作为切削刃。切割加工时,主轴带动刀片非常快速地旋转,同时相对工件径向进给。主轴支承多采用精密角接触球轴承,精度稳定,调节方便。一般都会采用刀盘转动的方式切片,刀盘在自转的同时又绕支承中心摆动,刀片相对工件运动,在摆动的过程中切下工件,摆动机构精度及刚度容易保证,对于大直径(8寸和12寸)或较厚硅片切割多采用此种结构。图表:31:自动切片机的工艺流程

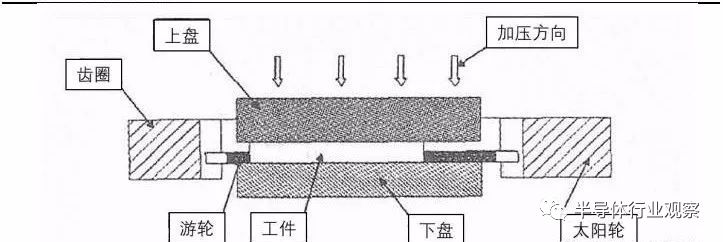

抛光设备:双面抛光机是目前主流产品硅片抛光设备是0.25μm 以下大规模集成电路芯片制造工艺中的关键设备,其结构较为复杂,控制精度高,研制起点高、技术难度大。随着芯片行业越来越迅速的发展,对硅晶片表面平整度要求日趋严格。抛光流程则是在研磨加工基础上的精加工,使硅片表面达到镜面效果(纳米级的微粗程度),在几何参数以及化学、机械等方面对表面粗糙度要求高。设备价值达上千万美金。传统的对基底硅材料的CMP 为单面抛光,但随着超大规模集成电路的持续不断的发展,单面抛光已经不能够满足更小线宽的要求,故在对用于线mm 硅片的加工中需进行双面化学机械抛光,这也是大直径硅片加工的发展趋势。

检测设备;设备价值高检测设备方面,12寸(300mm)大硅片的检验测试要求高,颗粒检验测试要求达到45nm、32nm,设备价值达1000余万元。检验测试范围包括:硅片尺寸和对角线mm ;四边的平行度、垂直度,最小精度0.06度;崩边崩点、缺口和缺角,最小精度0.15mm ;穿孔,最小精度0.2mm;表面污点、污渍、最小精度2mm。

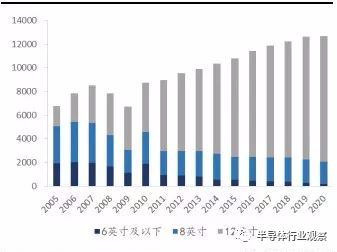

硅片发展的新趋势:尺寸大,纯度高,设备和工艺技术要求随之提升半导体行业发展遵循摩尔定律,即当价格不变时,集成电路上可容纳的晶体管数目,约每隔18个月便会增加100%,性能也将提升100%,但其生产所带来的成本和产品价格却会相应地降低50%。概括之,集成电路有“更快、更小、更便宜”的发展的新趋势,因此对基础材料单晶硅提出了大直径和无缺陷的要求,硅的纯度要在11个9以上(即99.999999999%),同时硅片也沿着大尺寸的趋势发展。目前主流的硅片为 300mm(12英寸)、 200mm(8英寸)和150mm(6英寸),其中300mm硅片自2009 年开始市场占有率超过 50%,到2015年的份额已达到78%,根据SEMI预计2020年将占硅片市场需求大于84%的份额。

2020年预计国内硅片设备需求达190亿,硅片设备超级周期马上就要来临1.从硅片需求和供给角度测算:

我们模型的主要是根据是根据中国电子材料行业协会数据:目前国内4-6英寸硅片需求基本能够很好的满足;8英寸硅片总产量(含抛光片和外延片)总计为120万片,而月需求量约80万片,预计从2020年开始月需求将达750万-800万片; 12英寸硅片完全依赖进口,目前国内的总需求约为50万片/月,预计到2018年后总需求为110万-130万片/月。

1、国内需求量爆发,且国内按照目前的产能的供给量有限,12英寸硅片2020年仅120万片的月产能;

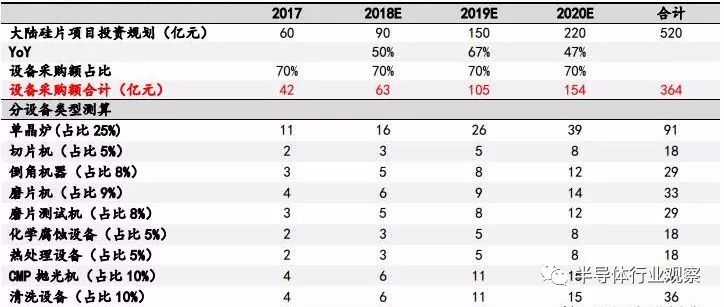

这样一个供不应求并且寡头垄断的硅片市场,突出的供需矛盾将倒逼硅片国产化。投建大硅片项目对我国集成电路产业的意义就是上游(原材料端)的自主可控。目前硅片市场整体处于供不应求的状态,且预计供需缺口仍会持续扩大。目前国内至少已有9个硅片项目,合计投资规模超500亿元人民币:包括上海新昇(68亿元)、重庆超硅、成都超硅(50亿元)、宁夏银和、浙江金瑞泓(50亿元)、郑州合晶一二期(53亿元)、无锡宜兴中环晶盛项目(30亿美金)、京东方西安高新区项目(100亿元)等。设备采购额在产能投资额中的占比达70%。据我们测算,从2017年到2020年,国内硅片设备的采购额合计达364亿元。其中核心设备单晶炉的采购量合计为91亿元。

根据投资周期和羊群效应原理,我们预计未来大硅片行业未来几年仍将会有新玩家加入,投资高峰尚未到来,半导体行业和设备行业即将进入超级周期!

国产单晶设备龙头,业绩快速地增长晶盛机电是国内晶体硅生长设备领域的有突出贡献的公司,下游涵盖光伏与半导体行业,市占率稳居国内第一。近几年营业收入随着光伏产业的发展快速地增长,在半导体领域由于早期的布局和持续的研发也取得了较大突破,开始步入业绩兑现的阶段。

受益于光伏回暖+单晶替代,光伏级别单晶炉订单大增领跑者计划延期并网以及分布式光伏的爆发促进光伏装机量持续超预期:

公司绑定中环、晶澳等高端大客户,光伏级别单晶炉大订单不断落地;2017年以来经公告的重大合同达30.65亿,锁定2017、2018年业绩高增长。截止2017年9月30日,公司晶体生长设备及智能化装备共计未完成合同合计27.41亿元。其中全部发货的合同金额为9.79亿元,部分发货合同金额13.94亿元,尚未到交货期的合同金额为3.68亿元。未完成合同中包含未完成的半导体晶体生长和智能化加工设施合同合计1.13亿元。

半导体设备技术领先,中长期受益于半导体国产化大机会国内稀缺的半导体级别单晶炉生产商:

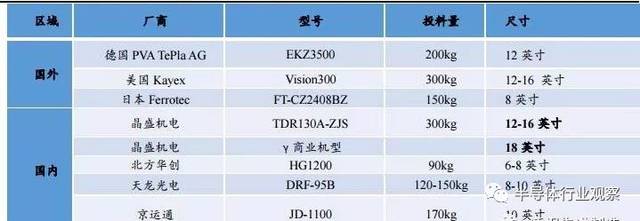

目前在8英寸单晶炉领域已成功实现进口替代,12英寸单晶炉也进入小批量产阶段。图表45:国内外具备半导体级别大硅片用拉晶设备的生产商汇总

我们认为,公司产品已成功实现进口替代,将在大陆兴建硅片厂的热潮下成为国产设备的首要选择,未来有望明显受益于半导体设备的国产化,打开新的业绩成长级。除了拉晶设备外,公司在中道后道研磨和切片设备方面也有所建树。

例如2017年3月在“SEMICON China 2017国际半导体展”上展出的新产品:RGM8C1000-ZJS半导体单晶硅棒滚磨一体机。该产品是国内首创的一种用于半导体级单晶硅棒的外圆滚磨及定位边(V槽)磨削一体加工的设备。该设备集成了原来需要两台不同加工(检测)设备完成的单晶硅棒外圆滚磨和定位边(V槽)磨削等二道加工工序。加工单晶硅棒范围从2英寸至8英寸皆可满足,具备检测110、100、111三个面晶向的能力。经过该设备加工后的单晶硅棒大多数都用在半导体集成电路芯片等相关领域。该设备可满足现代车间的智能化、集成化、自动化的流水线生产的需求。

图表46:晶盛机电半导体设备新产品:RGM8C1000-ZJS半导体单晶硅棒滚磨一体机

10月12日,晶盛、中环,无锡市政府签署战略合作协议,共同在无锡宜兴启动建设集成电路用大硅片生产与制造项目,项目总投资30亿美元,一期约15亿美元。三方拟合资成立中环领先半导体材料有限公司作为项目实施主体,晶盛机电出资5亿,占比10%;中环股份、中环香港、无锡发展分别出资15亿,各占注册资本的30%。本次合作有利于提升我国半导体材料行业的水平,缓解半导体材料供应对中国半导体产业高质量发展的制约。

无锡项目落地后(共200亿元,一期100亿元),我们预计70%的资金将用于设备采购,其中单晶炉占比约25%,预计将优先选择晶盛的设备,有望继续增厚公司在半导体设备方面的收入利润和提升公司的估值水平。