语言

语言

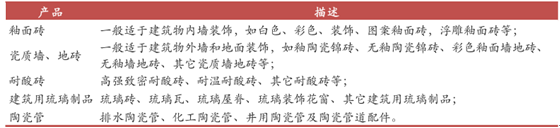

陶瓷根据其用途不同分为日用陶瓷、卫生陶瓷、建筑陶瓷、艺术陶瓷等。建筑陶瓷指用于建筑物内、外墙及地面装饰或耐酸腐蚀的陶瓷材料。建筑陶瓷中绝大部分为陶瓷砖。陶瓷砖是以耐火的金属氧化物及半金属氧化物,经由研磨、混合、压制、施釉、烧结而成。

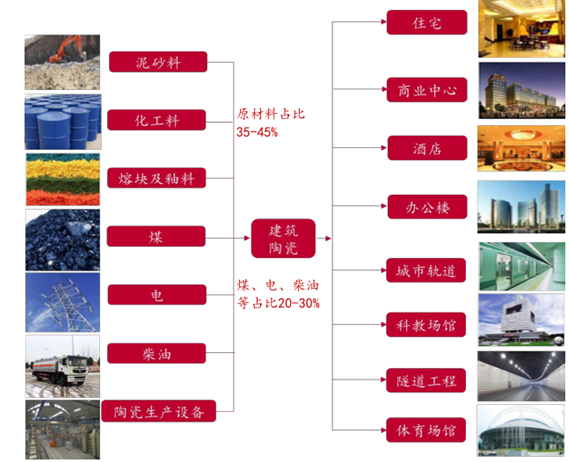

建筑陶瓷行业的上游主要有泥砂料、化工料、色釉料等原料开采及加工行业,电力、煤炭、柴油等能源行业,陶瓷生产设备制造业;下业最重要的包含住宅和公共建筑装修装饰,公共建筑装修又分为城市轨道、商业中心、科教场馆、隧道工程、酒店、办公楼和体育馆等。

陶瓷砖按照吸水率不同可大致分为瓷质砖、半瓷砖和陶质砖。瓷质砖的吸水率小于等于 0.5%;半瓷砖吸水率在 0.5%-10%之间,包含炻瓷质、细炻质、炻质砖,吸水率逐渐增大;陶质砖吸水率大于 10%。陶瓷砖按照工艺不同可大致分为抛光砖、抛釉砖、抛晶砖、仿古砖、瓷片和微晶石等。由于不同陶瓷砖在工艺特点和吸水率等方面存在一定的差异,所对应的应用场所也不一样。在防滑和抗污性能上,仿古砖抛釉砖抛光砖;在耐磨性上,仿古砖抛光砖抛釉砖;在光泽度上,抛釉砖和抛光砖则明显胜过仿古砖。

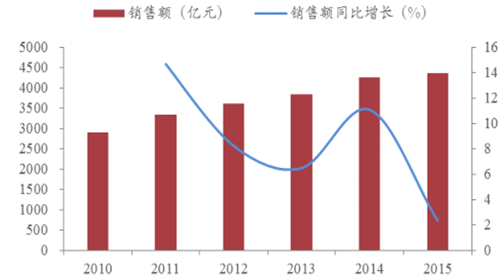

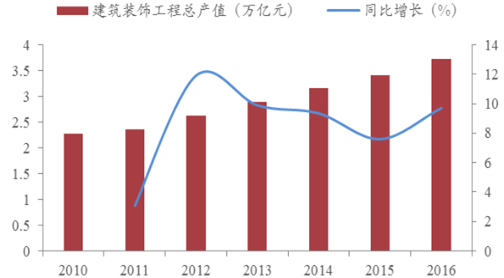

国内建筑陶瓷行业超过5000亿市场规模:根据中国建筑卫生陶瓷协会对全国 1410 家规模以上建筑陶瓷企业的统计数据,2010 年-2015 年,建筑陶瓷企业从 全年主要经营业务收入从 2900亿元增长至 4354亿元,复合增长率为 8.47%。同期国内建筑装修装饰工程总产值从 2.28 增长到 3.39万亿元,复合增长率为 8.26%。建筑陶瓷销售额占建筑装修装饰总产值的比例一直在 13.5%左右。2016 年,全国建筑装修装饰行业工程总产值为 3.73 万亿元,对应规模以上建筑陶瓷行业市场为5036亿元。

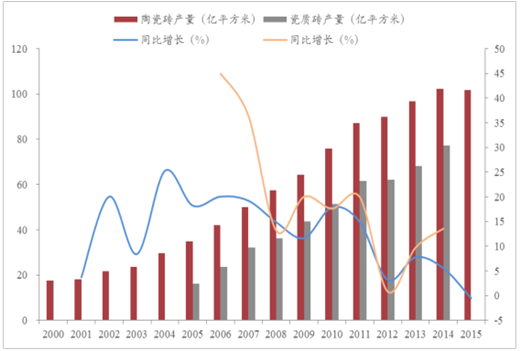

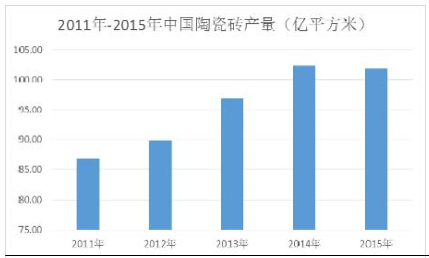

十几年迅速增加之后,陶瓷砖产量进入平稳增长阶段:2000-2011年,我国陶瓷砖产量迅速增加,从 17.5 增长至 87.1 亿平方米,复合增长率为 15.7%。2011-2015 年,我国陶瓷需求进入平稳增长期,陶瓷砖产量从 87.1 增长至 101.8 亿平方米,复合增长率为 3.98%,其中 2015 年首次出现了负增长。这在某种程度上预示着陶瓷砖未来需求将处于微增长的平台期:对陶瓷砖的绝对需求量仍会处在较高水准,但增幅会有所降低。2005-2011年间,瓷质砖产量同样经历了迅速增加,产量从 16.23 增长至 61.51 亿平方米,复合增长率为 24.86%。之后增速放缓,2014 年底瓷质砖产量为77.32 亿平方米,占陶瓷砖总产量的比例为 75.58%。

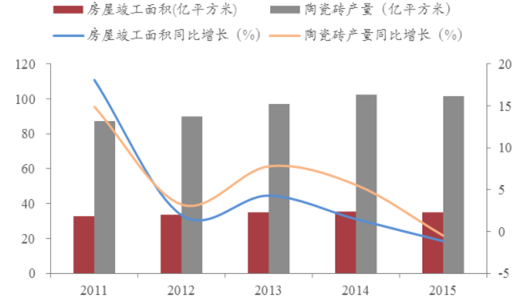

陶瓷砖产量增速与房屋竣工面积增速呈现高度相关性:2011-2014 年,全社会房屋竣工面积平稳增长,从 32.91 增长到 35.51 亿平方米,2015 年略有下滑至 35.10 亿平方米。陶瓷砖产量的同比增长率与房屋竣工面积保持高度相关性。计算出每平米房屋竣工面积所对应的陶瓷砖产量为 2.65~2.9 平方米,对应建筑陶瓷销售额从 2011 的 101 元增长至 2015 年的 124 元,每平米建筑陶瓷的价格在总体上升的趋势下有所波动(38.17~42.77 元/平方米)。

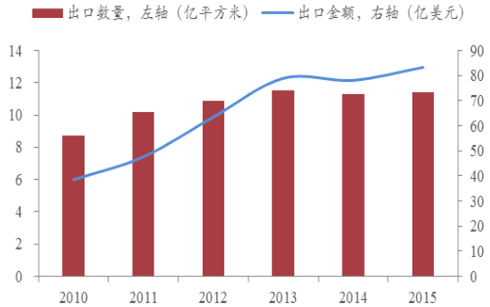

从需求结构来讲,国内市场比对建筑陶瓷的需求占比 87%。目前我国是世界第一大建筑陶瓷出口国。2013 年之前,我国陶瓷砖的出口金额保持平稳增长,2014 年受贸易壁垒影响,出口金额有所降低。2015 年陶瓷砖的出口量和出口额分别为 11.4 亿平方米和 83.3 亿美元,建筑陶瓷的出口额为 92.76 亿美元,占规模以上总产值的 13%。 根据《建筑陶瓷、卫计生洁具行业“十三五”发展指导意见》,预计2020年我国建筑陶瓷产量保持在100亿平方米,其中国内市场需求量 90亿平方米。

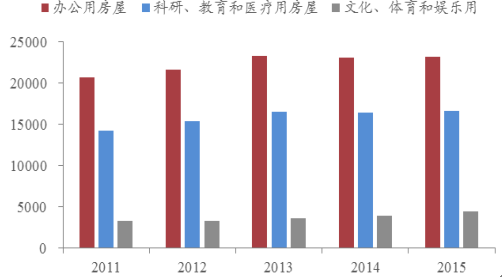

住宅竣工面积占建筑业房屋竣工面积比值接近 70%:为讨论方便,使用建筑业房屋竣工面积作为测算陶瓷砖需求量的统计口径,其中包含住宅(67.50%)、商业及服务房屋(6.83%)、办公用房屋(5.52%)、科研教育医疗用房屋(3.94%)、文化体育娱乐用房屋(1.05%)、厂房及建筑物(12.49%)、仓库(0.64%)和其他(2.03%)用竣工面积。除了后三项对瓷砖的需求较少之外,前五项尤其是住宅房屋对瓷砖的需求很大。

公共建筑对瓷砖需求基本保持稳定:在我国城镇化进程中,新型城市发展规划及商业环境一直在升级,需要大量开发购物、餐饮、娱乐休闲等商业营业用房。2011 年至 2015 年,我国建筑业商业营业用房竣工面积从 1.67 亿平方米增长到 2.87 亿平方米,同比增速逐渐放缓,但总体规模保持稳定。办公、科研、教育、医疗、文化、体育和娱乐用房屋竣工面积占比约为 10.51%,面积之和从 2011 年的 3.82 增长至 4.42 亿平方米,复合增长率为 3.72%。由于瓷砖简单大方且容易清理和保养,被广泛用在公共建筑的地面、内墙面和外立面的装修中。总的来说,这些领域对陶瓷砖的需求基本保持平稳。

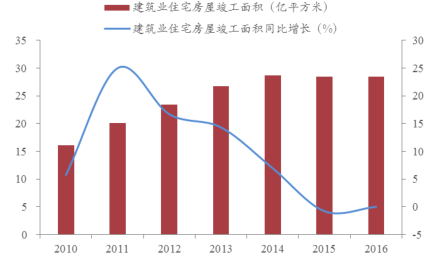

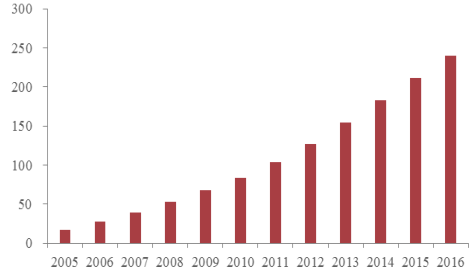

二次装修与新房装修陶瓷砖需求比例为3:7:除了住宅和公共建筑新装修的强劲需求之外,二次装修在存量建筑装修需求的带动下增速提升明显。一般的住宅 8-12 年要重新装修。到 2016 年底,建筑业住宅房屋竣工面积累计达到 239.70 亿平方米(从 2004 年开始计算)。根据2012 年的测算,2017 年中国住宅物业市场的瓷砖消费量中新房和二手房的占比分别是 70%和 30%。测算了 2016 年新增住宅房屋竣工面积对瓷砖的需求量为 40.9 亿平方米, 则二次装修对瓷砖需求至少为17.5亿平方米为,占比约为 17% 。

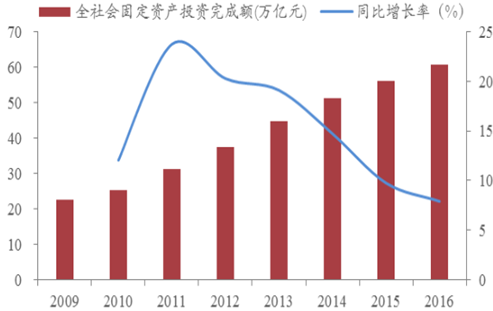

瓷砖在国内基本的建设中大有可为:我国基建规模近年来发生了快速扩张,2010-2016 年,全社会固定资产投资总额从25.17增长到60.65万亿元,复合增长率达 15.79%。2016 年,国内基建增速有所放缓,但固定资产投资总额仍位于较高水准,大批工程性项目开工建设。城市轨道交通、棚户改造、地下综合性管廊等国家政策给予较大支持的项目,更是获得了新的发展机遇。预计未来固定资产投资规模增速仍将保持在 8.5%左右的增速。瓷砖作为耐用、美观的装饰材料,在轨道交通、城市隧道、民用机场等众多基建工程中得到普遍的应用,在基建投资带动下需求将获得稳步增长。

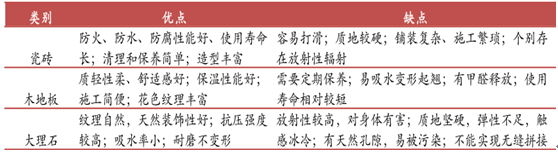

建筑装饰中常用的地板材料除了陶瓷砖还有木地板、大理石(天然石材),其中瓷砖具有防火、防水、辐射性较小、防腐蚀、常规使用的寿命长、易清洁等优势,被大范围的应用在住宅和公共建筑装修装饰中。

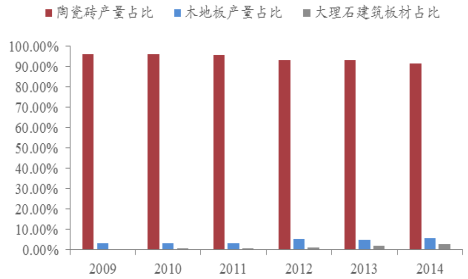

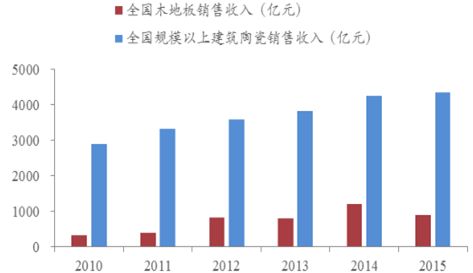

源于国人对陶瓷产品的喜好以及长久以来形成的消费习惯,陶瓷砖在我国装修中的使用比例远高于其他几个国家和地区。2012 年,我国地板产品中瓷砖市场规模占比达 50.2%,远高于美国、日本、印度和欧盟等国家和地区。虽然近几年木地板和大理石产量的复合增长率大于陶瓷砖,但从绝对占比来讲,陶瓷砖的比例大于 90%,处于绝对龙头地位,市场需求量最高。2015 为 年全国木地板和规模以上建筑陶瓷出售的收益分别为 893和 4354亿元,建筑陶瓷的市场规模接近木地板市场的 5 倍。

随着我们国家的经济的加快速度进行发展,中产阶级日益壮大,并成为了中高端产品的主要花钱的那群人。这部分花钱的那群人在家居生活中会有自己的选择,他们会对所需的产品做详细比较,不计较大牌与否,只在乎品质好坏。事实上,一个新的消费市场概念已在目前的瓷砖行业中悄然流行,即在满足中等收入但追求时尚的消费者心理的同时又符合其购买能力的市场。

1、花色款式多元化,需求个性化 随着瓷业第三次技术革新——喷墨技术的应用,人们将会开拓灵感思维模式,在设计中除了融入产品的内涵,还诠释着不同的情感表达,设计出不同花色款式的瓷砖,以适应消费者各方面的个性化需求。从研发、设计,到生产、铺贴规划,都有一系列的复杂有序的工序来保证瓷砖产品的品质。大理石瓷砖的开发运用,拓宽了人们装饰空间的视野,也让家庭装修更具有多元化的选择,打造现代时尚感强烈的艺术空间。

2、产品精心打造品质化,配套设施齐全 瓷砖的品质决定了居室空间的格调大气风格,也与用户的品味直接挂钩。因而,消费者很看重品牌意识,消费意识也更加理性化,对瓷砖的精心打造品质追求也逐步的提升。市场上为满足那群消费的人的消费需求和消费方式,瓷砖企业生产出的产品将呈现精心打造品质,还为用户更好的提供完善的配套设施,从设计到装修,再到具体铺贴方法,都有整套服务配套方案,能让我们消费者感受到高品质的配套瓷砖产品。

3、服务专职化,打造核心竞争力 产品的服务水平直接关乎企业的核心竞争力。瓷砖企业的服务水平从产品设计,到售前的咨询服务,再到售后的专职服务,都是专职化的水准,从搬运、咨询、装修设计、装修铺贴,企业有完善的客户服务体系,有专职的服务团队,为广大购买的人提供一整套服务,为广大购买的人营造了简约时尚、温馨舒适的居室环境

1、渠道下沉 三四线市场全面发展,经销商扁平化扩大,县、镇级的分销商纷纷独立扁平,新农村建设与城镇化进程进一步繁荣了三、四线市场的瓷砖产品销售。

2、工程比例上升 精装房比例不断加大,如:万科地产现在是跳高的经装修房;现在广州、深圳超过50%的新建住宅都是经装修房;沈阳已经出台二环内不允许毛坯房的政策。经济适用房大量增加,档次也不断提升。

3、品牌集中度增加 尽管瓷砖行业由于产品的品种花色众多,消费层次从高到低差异极大,不太可能像水泥、玻璃行业形成寡头。但近年来的发展,品牌集中度慢慢的升高。鼓励了品牌企业进一步做大做强的方向。我国陶瓷砖行业

我国陶瓷砖行业的发展大致经历了萌芽、加快速度进行发展、产品竞争及品牌竞争共四个阶段。 萌芽阶段为上世纪 40 年代至上世纪 80 年代。这一阶段,由于受社会经济及政治发展状况的影响,我国陶瓷砖行业发展缓慢,以手工作坊为主要的生产方式,生产企业少且产量低。 加快速度进行发展阶段为上世纪 80 年代初期至 90 年代中期。这一阶段,由于我国开始实行改革开放政策,国内陶瓷砖生产公司开始引进国外先进生产设备和科学理理念,陶瓷砖的产量及生产的基本工艺均得到了较大幅度的提升,整个行业进入了快速发展阶段。 产品竞争阶段为上世纪 90 年代中期至 21 世纪初。这一阶段,在消费需求的引领下,陶瓷砖产品更新换代加快, 先后出现了渗花砖、颗粒抛光砖、超亮白、微粉砖及仿古砖等新型产品,产品需求呈现多样化和个性化。与此同时,中小企业厂商之间相互模仿,产品同质化严重,竞争日益激烈。 品牌竞争阶段为 21 世纪初至今。这一阶段,一些实力较强的厂商开始注重品牌宣传、服务提升和产品创新及渠道终端建设,花了钱的人品牌的认知度逐渐提高,我国陶瓷砖产业进入了以品牌竞争为主的新阶段。

近年来,我国陶瓷砖产量保持稳定增长。据中国建筑卫生陶瓷协会统计,2011 年至 2015 年,我国陶瓷砖产量由 87.00 亿平方米增长至 101.80 亿平方米2。

我国陶瓷砖的原有产区大多分布在在唐山、佛山、博山、上海及江浙地区、四川夹江和福建晋江地区。随着我们国家陶瓷砖行业的持续不断的发展,陶瓷砖的主要产区逐渐向江西、湖南、湖北、辽宁等新产区转移,产区由过去的块状向碎片点状发展。目前,除了西藏外,几乎所有的省份都新建了陶瓷砖生产线,尤其是江西高安和辽宁法库,成为传统六大产区之外最大的新产区。